“无废城市”建设下的危险废弃物新机遇

发布时间:2020-02-11 来源: 作者:

2019年,国务院印发《“无废城市”建设试点工作方案》,提出以大宗工业c、农业废弃物、生活垃圾、建筑垃圾、危险废物为重点展开。本文将对危险废弃物在“无废城市”建设的政策背景下的新机遇进行分析。

8月30日,以“探索分类路径,构建无废体系”为主题的2019(第七届)上海固废热点论坛将在上海建工浦江皇冠假日酒店隆重开幕,与您相约!

2019年,国务院印发《“无废城市”建设试点工作方案》,提出以大宗工业固体废物、农业废弃物、生活垃圾、建筑垃圾、危险废物为重点展开。随后,生态环境部分别颁发《“无废城市”建设试点实施方案编制指南》和《“无废城市”建设指标体系(试行)》,均对危险废弃物管理作出相关要求。

“无废城市”建设中的危废管理

在“无废城市”试点建设重塑固废综合管理新标杆之际,危废处理行业也将迎来新的机遇。本文将从危废处理产业链、政策、行业概况以及市场机遇等方面分析并介绍危险废弃物处理在“无废城市”建设政策背景下的新机遇。

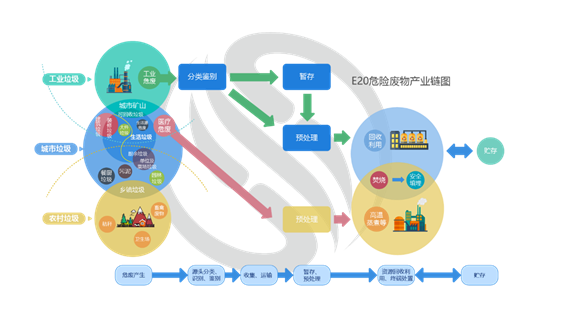

一、产业链分析

危险废弃物处理行业是一个以法律法规和政策为引导,通过物理、化学、生物等技术方法对危险废弃物进行处理而实现资源化回收利用和末端处置来盈利的行业。我国危废处理行业起步较早,目前已逐渐形成完整的危险废弃物资源化利用和无害化处置的产业链。

危险废弃物产业链图

危废处理行业上游为危险废弃物的产生,主体为危险废弃物产生企业;中游指危险废弃物最终处理前的所有步骤,包括对危险废弃物的分类、鉴别、收集、运输以及暂存和预处理等,其中收集、运输的主体为危险废弃物运输企业或危险废弃物处理企业,暂存、预处理的主体为危险废弃物处理企业,危险废弃物分类和鉴别的主体在现行的危险废弃物管理体系中尚未明确;行业的下游为对危险废弃物的处理处置,主要包括资源回收利用和末端处置,以及对超出处理能力的危险废弃物进行贮存,行业下游的主体为危险废弃物处理企业。

二、政策体系分析

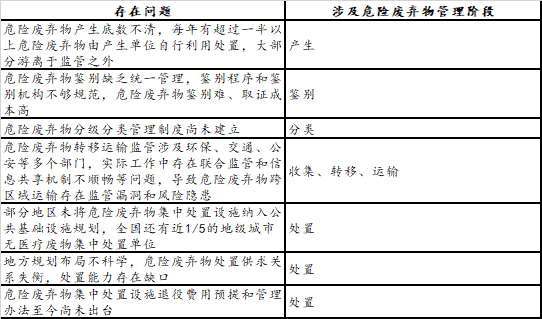

危险废弃物处理行业是一个法律法规和政策引导型行业。我国现有危废管理制度已涵盖了危险废弃物产生、贮存、转运、利用处置的全过程,并建立了危险废弃物鉴别、申报登记和转移联单等多项制度。但我国危险废弃物管理工作中还存在不少薄弱环节,亟待加以改进:部分管理制度及措施需要进一步细化和完善:配套法规和地方性法规有待健全;相关风险损害评估、事故预警应急、信息平台建设等方面也有待加强。下表列举了现阶段我国危险废弃物管理各环节存在的一些问题:

我国现有危险废弃物管理制度中存在的问题

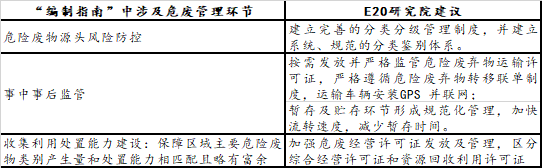

根据“编制指南”中提出的具体危废管理要求,E20研究院对此进行分解并对症下策提出解决方案。

《“无废城市”建设试点实施方案编制指南》中危废管理解决方案

三、行业概况

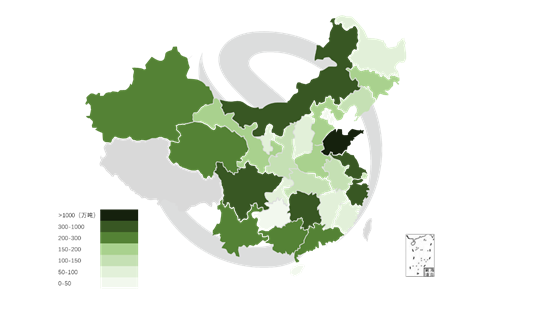

目前,我国工业危废产生量地区分布不均。工业大省如山东省、江苏省、四川省,危险废弃物产生量在全国位居前列。根据环境统计年报,工业危废产生量全国分布如下所示。

2017年危险废弃物产生量全国分布

华东地区经济高速发展,制造业、加工业发达,是精细化工和炼化行业集中地区,是该地区危险废弃物产生量高的主要原因;而西北地区及西南地区一方面矿产资源丰富,主要产废行业为煤焦、煤化工、有色金属冶炼等,同时工业技术工艺相对落后,单位产废比例高,造成该地区危险废弃物产生量高。

E20研究院分析认为,各地区危废产生总量取决于地区工业总量以及发展水平,而地区危废产生种类主要取决于区域产业结构以及产业集中度。产废量、主要产废种类以及地区行业发展情况对各地区危废主要处理处置方式有很大影响。全国范围来说,我国危废资源回收利用相对于末端处置较为占优,但不同地区危废资源回收利用与末端处置分布差异较大。从危废贮存来看,目前我国危废贮存压力较大的地区为西北地区,主要原因在于新疆地区严重的油泥贮存问题、青海及新疆大量贮存的石棉废物等。

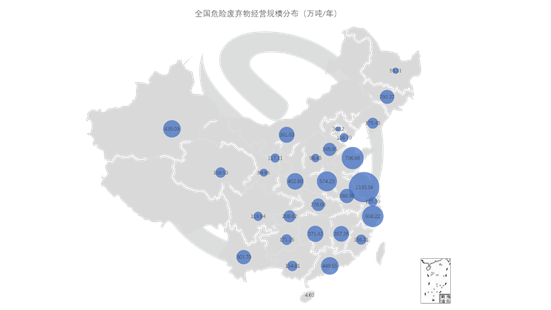

通过对官方公布的危险废弃物经营许可证的统计,从经营规模来看,东部沿海地区危废经营许可证规模相对较高,西北内陆地区经营规模相对较薄弱。

全国危险废弃物经营规模分布(万吨/年)

对各地区危险废弃物产生量以及处理能力对比总结,目前我国危险废弃物利用产能过剩,各地区均有无害化处置产能不足问题。

各地区危险废弃物处理能力现状

四、市场机遇

危险废弃物处理行业正处于成长期,具有项目现金流好、盈利水平高等特点,深受投资者青睐。近几年环保监管趋严后,危险废弃物处置需求旺盛,而设施供给不足,导致危废处置价格“量价齐飞”,众多投资者进入危废处理行业。

E20研究院分析认为,危废行业供需不平衡的状态还将持续一段时间。在需求端,一方面危废管理制度的逐渐完善,会切断危废非法转移和倾倒途径,大量危废寻找合法处置途径;另一方面,环保督查中大量危险废弃物贮存被发现,短期内处置需求十分迫切。而在供给端,一方面危废处置设施有限、新建项目耗时长、产能总体释放较慢,处理产能很难在短时间内大规模增加;另一方面,现有处置设施运行管理差、开工率低,无法完全利用现有处置能力。但是由于危废的产生同时也受行业规模及工业产品产量的影响,随着供给侧改革的推进,国家持续推行“三去、一降、一补”,危废增量的实际增速仍是有限的。

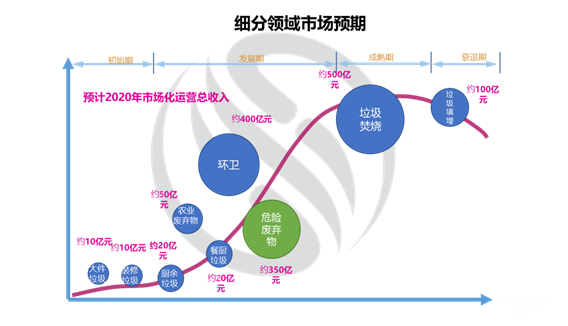

随着危废处理行业管理政策的逐渐完善,我国危险废弃物处理行业已经逐步从初始期步入快速发展期。预计到2020年,危险废弃物处理行业约有千亿市场,而市场化运营总收入预计可达350亿元人民币。

细分领域市场空间图

随着“无废城市”建设如火如荼的开展,危废处理行业管理政策进一步的完善,市场也将进一步打开,供给侧和需求侧会逐渐达到平衡,良性健康的市场环境将有望建立,危废处理行业也将更上一层楼。

(编辑:小虫)

最新文章

- 以学促干,强技赋能——江苏省环境科学研究院举办新污染物治理专...

- 济南市生态环境局开展“传承沂蒙精神·守护绿水青山”主题党日暨...

- 积极稳妥推进碳达峰碳中和——联通支付荣获第十四届公益节202...

- 非遗保护工作“江西经验”在全国会议分享

- 中国渔业协会第五届第一次会员代表大会在北京召开

- 华北监督站召开核安全设备四方会谈

- 全国公安刑侦部门深入推进“冬季行动”

- 首航!三亚邮轮旅游迎来“开门红”

- 省厅赴巴彦县帮扶指导畜禽粪污污染防治工作

- 最高检召开专家学者座谈会征求对最高检工作报告和检察工作的意见...

- “田间课堂”接地气 为湖南辣椒产业集群添助力

- 省生态环境厅举办第43期“周五环保课堂”

- 习近平接见全国离退休干部先进集体和先进个人受表彰代表

- 铁基纳米铜材料降解抗生素抗性基因

- 中国共产党生态环境部机关第二次党员代表大会在京召开